Що таке “чорний список боржників”

Щоб потрапити до ЧС, недостатньо допустити прострочення виплат. Такі позичальники лише зіпсують свою кредитну історію. Однак люди з низьким кредитним рейтингом все ж таки можуть оформити позику в майбутньому. Зробити це буде складніше, умови кредитування будуть гіршими, і не кожна організація погодиться видати позику. Однак шанси на це залишаються високими.

На відміну від клієнтів, які потрапили до бази боржників України. Люди, які використовували кредит не за призначенням, подали підроблені чи чужі документи, відмовилися погашати заборгованість, виконувати ухвалу судових приставів, а також шахраї більше не можуть звертатися до фінансових установ.

Далі ми розповімо, куди вносяться дані про неплатників і як дізнатися, чи є я в чорному списку банків України.

Типи баз боржників за кредитами

Чорний список УБКІ

Існує кілька типів баз, що містять дані про неплатників кредитів. Однією з них є ЧС Українського бюро кредитних історій. Організація є частиною структури ПриватБанку та містить понад 88 мільйонів кредитних історій.

База УБКІ наповнюється за рахунок самих фінансових установ, які зацікавлені у передачі інформації про неплатників. Справа в тому, що послуги бюро платні. Однак їхня вартість безпосередньо залежить від кількості даних, які банк чи МФО передають до УБКІ. Чим більше відомостей, тим дешевше коштуватимуть послуги.

Тому компанії не зацікавлені у тому, щоб приховувати інформацію від інших кредиторів. У перші дні прострочення кредиту дані передаються до бюро кредитних історій, щоб інші учасники фінансової сфери могли з ними ознайомитися. Переваги для банків та МФО є очевидними: можливість уберегти себе від співпраці з неблагонадійними клієнтами та вигідні ціни на користування послугами УБКІ.

Як такий перелік боржників за кредитами в бюро не міститься. На сайті організації відсутня будь-яка інформація про ЧС. Кредитори можуть лише ознайомитися з кредитною історією та рейтингом конкретного позичальника, на підставі яких самостійно оцінити ризики, пов’язані з видачею грошової позики.

Таким чином, людина, яка допустила прострочення виплат, може бути одночасно учасником ЧС для банку і перспективним позичальником для МФО. Адже основний дохід мікрофінансових організацій надходить саме від відсотків, пені та штрафів, що накладаються на людей, які недобропорядно виконують умови договору.

Відкритий реєстр боржників України

Відкритий реєстр — єдина база даних боржників за кредитами, що містить відомості про злісних неплатників, проти яких відкрито виконавче провадження. Вона ведеться в режимі реального часу з метою захисту кредиторів від серйозних наслідків.

До неї потрапляють люди, які:

- не виплатили у строк кредит;

- програли судовий розгляд та відмовилися виконувати рішення суду;

- ухиляються від сплати аліментів;

- є злісними неплатниками комунальних послуг;

- мають заборгованості за адміністративними штрафами.

Внутрішні бази боржників фінансових організацій

Крім загальних баз кожна фінансова організація має внутрішній ЧС, доступ до якого мають виключно її співробітники. Він формується виходячи з певних критеріїв.

Деякі з них є спільними для всіх установ:

- використання підроблених документів;

- спроба оформити позику на іншу людину;

- довгострокові прострочення за позикою;

- використання позикових коштів не за метою;

- продаж застави (авто, квартири) без відома кредитора;

- неправдиві дані в анкеті;

- шахрайство з метою отримання коштів.

У цьому випадку подивитися себе в чорному списку банківських боржників неможливо.

Чорний список мікрофінансових організацій

Мікрофінансові організації також вносять дані про неплатників до УБКІ, відкритого реєстру, а також мають власний ЧС. До списків потрапляють позичальники, які мають заборгованості по позиках, шахраї та ін. Цим категоріям клієнтів мікропозики не видаються за жодних умов.

Хто потрапляє до чорного списку боржників МФО:

- люди, які мають заборгованості за позиками за останні 2 роки, продані колекторам;

- позичальники, які допустили прострочення з виплат терміном понад 90 днів протягом останнього року;

- шахраї, які намагалися отримати позику на третіх осіб із використанням чужої карти, документів тощо;

- громадяни, які несвоєчасно виконують зобов’язання за договором позики у своїй МФО протягом більш як 30 днів.

Кожна організація має власну стратегію роботи зі списком боржників із кредитів в Україні. Наприклад, МФО Неокредит активно співпрацює з УБКД, тому вносить та отримує потрібні дані з бюро. Деякі інші установи вважають за краще вести власний реєстр у закритій формі, не надаючи інформацію до загального доступу. Усі відомості про неплатників зберігаються у межах організації.

Як перевірити себе в базі боржників

У людей, які допустили прострочення виплат позики, традиційно виникає бажання перевірити себе в ЧС. Однак, як ви могли зрозуміти зі статті, щоб потрапити туди, потрібно добре постаратися. Невеликі прострочення не можуть стати причиною відмови у грошовій позиці в майбутньому. Вони впливають лише на кредитний рейтинг.

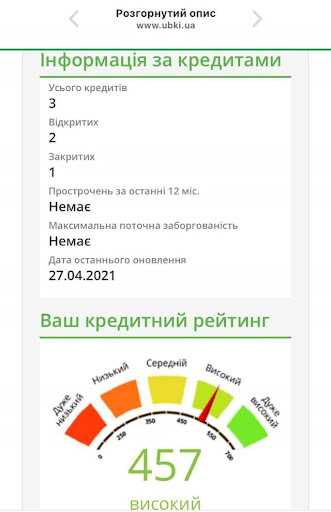

Подивитися «чорний список» банківських боржників України для звичайної людини неможливо. Ці дані надійно захищені законом країни. Однак ви можете стежити за своєю кредитною історією та відстежувати рейтинг в УБКІ. Організація надає інформацію у двох видах — у вигляді звіту та рейтингу.

Звіт бюро не може вважатися чорним списком боржників банків України. Це загальні дані, виходячи з яких кожна фінансова організація самостійно приймає рішення про видачу позички.

Що стосується рейтингу, він являє собою якісну числову оцінку КІ. Він є мірилом, на яке орієнтуються всі кредитори.

Низьким кредитним рейтингом вважається оцінка до 350 балів, середнім — від 351 до 450 балів, високим — від 451 до 550 балів, дуже високим — від 551 до 700 балів.

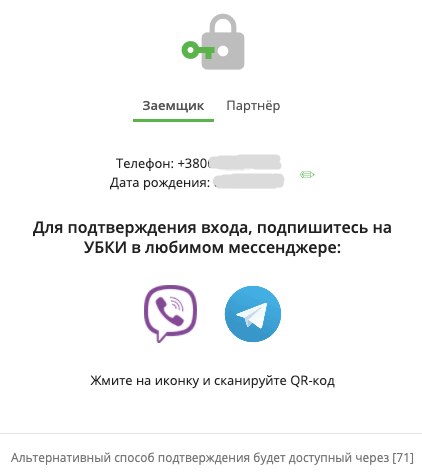

Знайти себе в чорному списку — те саме, що дізнатися свій кредитний рейтинг. Зробити це можна на сайті УБКІ. Перша перевірка здійснюється безкоштовно, а кожна наступна коштуватиме 50 грн.

Алгоритм дій:

- відкриваєте сайт УБКІ;

- вибираєте «Кредитний рейтинг»;

- вводите номер мобільного та дату народження;

- підтверджуєте вхід по СМС.